在财务领域,企业的面试题往往能折射出行业对专业能力的核心要求。近期网络流传的一份华为财务面试题集,因其综合性和考察深度引发广泛讨论。广州恒企教育教研团队结合多年会计培训经验,对这套题目进行了系统分析——题目不仅涵盖基础会计计算,更融入了逻辑推理、成本分析等高阶能力考核,这也正是企业筛选优质财务人才的关键维度。

提示:建议先独立完成答题,再对照解析查漏补缺

公司2019年有两笔投资:首笔4万元,年利润率14%;次笔5万元,年利润率15%。2020年计划将两笔投资合并为一笔,问合并后年利润率需达到多少才能保持收益不变?

解析:总收益=4×14% + 5×15% = 0.56 + 0.75 = 1.31万元;合并后总投资额=4+5=9万元;目标利润率=1.31÷9≈14.55%(选C)。

老王经营鞋店,某款鞋进价30元/双,以20元亏本出售。某日遇骗子用50元假钞购买,老王因无零钱到隔壁换得50元真钞,找零30元给骗子。后隔壁发现假钞,老王需赔偿50元真钞。问老王实际损失多少?

解析:核心损失为鞋的成本(30元)+找零的30元(假钞无价值),共60元(选A)。

3人入住旅馆共付30元房费,经理优惠5元让服务员退还。服务员私扣2元,给每人退1元。此时3人各付9元(共27元)+服务员扣2元=29元,缺失的1元去哪了?

解析:实际总支出=经理收25元+服务员扣2元=27元(与房客支付的27元一致),不存在缺失(选D)。

A公司本年变动成本20000元,贡献毛益率60%,销售利润率30%。求本年盈亏临界点销售额。

解析:销售收入=变动成本÷(1-贡献毛益率)=20000÷40%=50000元;利润=50000×30%=15000元;固定成本=50000-20000-15000=15000元;盈亏临界点=固定成本÷贡献毛益率=15000÷60%=25000元(选B)。

某书曾以五折出售,现恢复原价,价格提升百分比是多少?

解析:设原价10元,五折为5元,提升额=10-5=5元,提升比例=5÷5×=(选C)。

汉斯、亚瑟、古力分别来自美国、德国、意大利,专业为法律、会计、金融。已知:(1)汉斯非法律,亚瑟非金融;(2)法律专业非德国人;(3)金融专业美国人;(4)亚瑟非意大利人。

解析:由(3)金融→美国,(1)亚瑟非金融→亚瑟非美国;(4)亚瑟非意大利→亚瑟德国;(2)法律非德国→亚瑟非法律;结合(1)汉斯非法律→古力法律(选A)。

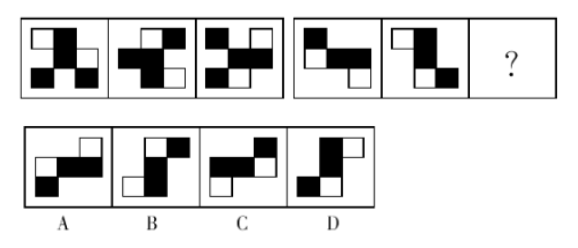

观察图形规律(图示:外围黑白方格围绕中心黑块顺时针移动),问号处应填?

解析:外围方格每次顺时针移动一格,答案选B。

“如果昨天是明天的话就好了,这样今天就是周五了”,句中“今天”实际是周几?

解析:虚拟条件下“今天”为周五,则“明天”=虚拟“昨天”=周六;实际“昨天”=周六→实际“今天”=周日(选D)。

桶中有红、黄、蓝三色果冻,闭眼抓取,至少抓多少个能有两个同色?

解析:最不利情况抓3个各1色,第4个必重复(选B)。

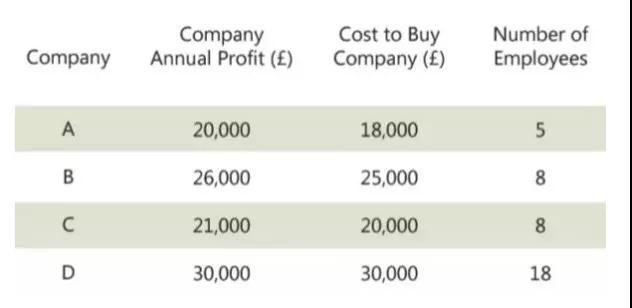

若B公司人均利润不变,需招聘多少新员工才能实现年利润39,000英镑?(图示:当前8人利润26,000英镑)

解析:人均利润=26000÷8=3250英镑;目标人数=39000÷3250=12人;需新增12-8=4人(选B)。

通过这套面试题可以发现,企业对财务人员的要求已从“基础核算”向“综合分析”升级——既需要扎实的会计实务能力(如成本计算、盈亏平衡分析),也需要逻辑推理、数据解读等软技能。这对从业者的学习路径提出了新要求:

广州恒企教育作为专注会计培训的专业机构,针对企业需求设计了“理论+实务+思维”三位一体的课程体系。课程涵盖初级会计职称、CPA核心考点、财务分析实务等模块,通过案例教学、模拟实操等方式,帮助学员在掌握知识的同时提升综合能力,为职场进阶提供有力支撑。